Robinhood’s tokenized stocks have stirred up a legal hornet’s nest

Les offres de stocks tokenisées de Robinhood en Europe ont déclenché un débat sur la légalité des capitaux propres tokenisants, en particulier celui des sociétés privées comme Openai.

Openai a déclaré que les jetons Openai non approuvés de Robinhood n’offrent aucun droit de propriété, ce qui a fait ouvrir une enquête officielle. Mais c’est juste le début. Avec des préoccupations quant à la façon dont les différentes juridictions abordent les actions tokenisées, la frontière entre l’innovation et l’illégalité, et s’il existe des protections juridiques suffisantes pour les détenteurs de jetons d’actions.

Pour déballer les complexités juridiques derrière les actions tokenisées, le magazine s’est entretenu avec Yuriy Brisov de Digital & Analogne Partners, Joshua Chu de la Hong Kong Web3 Association et Yulia Murat, responsable des affaires réglementaires chez Global Ledger.

La conversation a été modifiée pour plus de clarté et de longueur.

Magazine: Quelle est la base juridique des actions de tokenising et en quoi diffère-t-elle entre les actions publiques et privées?

Brisov: La tokenisation est devenue une solution technique – pas légale. Il s’agit simplement d’un format numérique pour cette structure de courtage existante. Habituellement, les droits de vote sont limités, mais les droits économiques sont transférés aux clients. Ce modèle est légal aux États-Unis et en Europe.

La préoccupation résulte des actions privées. Si Robinhood n’offrait que des versions tokenisées d’actions cotées en bourse, il n’y aurait pas beaucoup de problèmes juridiques parce que la part tokenisée est toujours la même action, juste dans un format différent. Aux États-Unis, une entreprise peut toujours délivrer des certificats d’actions papier signés par deux officiers, ou devenir numériques et les émettre via une maison de courtage. Une part tokenisée est essentiellement un certificat numérique.

Les actions privées, cependant, sont livrées avec des restrictions. Vous avez souvent besoin de l’approbation des entreprises ou des actionnaires pour revendre. Il existe généralement des droits préemptifs qui vous obligent à offrir la part à la Société ou à d’autres actionnaires avant de la vendre à des étrangers.

Chu: Cela a fait la une des journaux parce que Openai l’a condamné publiquement. En effet, ces emballages synthétiques sont souvent créés sans comprendre les droits attachés aux actions originales. Le vendeur a-t-il même le droit d’offrir cela? Sinon, les acheteurs peuvent finir par tenir quelque chose qui est sans valeur ou est livré avec des responsabilités. S’il inflige des accords des actionnaires, selon la gravité, cela pourrait avoir des conséquences juridiques.

Robinhood connaissait les risques. Lorsqu’ils ont lancé les parts tokenisées, ils ont dit que ce ne sont que des représentations synthétiques. Mais s’ils profitent et utilisent les marques des autres, cela ouvre la porte à des questions juridiques – pas seulement la loi sur les valeurs mobilières, mais aussi la contrefaçon de marque et les violations de conformité plus larges.

Magazine: Quand les parts tokenisées franchissent-elles la ligne dans des offres de valeurs mobilières non enregistrées?

Brisov: Robinhood et d’autres disent maintenant qu’ils ne revendent pas les actions, mais vendent plutôt des intérêts en actions. C’est une pente glissante qui nous amène au test Howey, qui détermine si quelque chose est une sécurité. Si vous investissez de l’argent dans une entreprise commune en attendant les bénéfices uniquement des efforts des autres, alors c’est une sécurité.

La plupart des offres d’actions tokenisées relèveraient probablement de cette définition. À la fois aux États-Unis et au droit européen, ce qui compte, c’est la réalité économique de la transaction, pas ce que les documents disent. Si j’achète un dérivé d’une action, en attendant de profit et en ne faisant rien d’autre, c’est clairement une garantie.

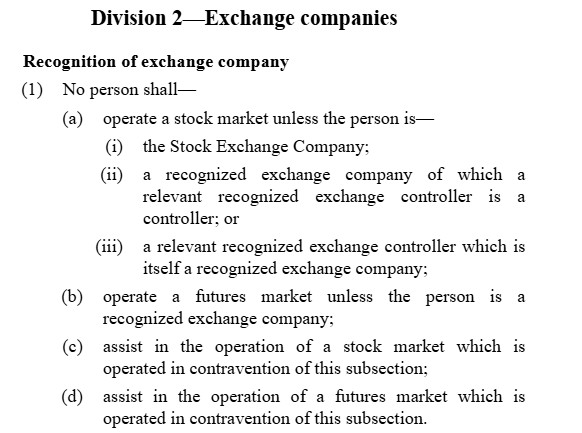

Chu: En vertu de l’article 19 de l’Ordonnance sur les valeurs mobilières (SFO) ici à Hong Kong, il est en fait écrit dans la loi que la bourse de Hong Kong (HKEX) – qui est une société limitée – est la seule entité qui peut traiter avec les actions d’entreprise de Hong Kong.

Vous êtes probablement familier avec [American Depositary Receipts] – Le mécanisme permettant aux Américains d’acheter des actions étrangères sans être directement dans des juridictions étrangères. Vous n’avez pas vu Hong Kong faire cela beaucoup à cause de la disposition de monopole en vertu du SFO. Si vous le faites et que vous réussissez, vous êtes susceptible de faire face aux litiges non seulement des régulateurs, mais de la bourse elle-même. Si HKEX veut émettre ou répertorier les actions tokenisées, ils le peuvent. La loi n’interdit pas d’utiliser la technologie pour enregistrer différemment les actions.

Lire aussi

Caractéristiques

2023 est une année de maquille

Caractéristiques

Conception du métaverse: emplacement, emplacement, emplacement

Mais nous n’avons même pas abordé les entreprises privées, ce qu’est le cas de Robinhood. Dans ce cas particulier, vous envisagez une relation synthétique. Vous achetez essentiellement un intérêt bénéfique, mais pas l’intérêt sous-jacent réel. Cela signifie que vous ne pouvez pas poursuivre s’il y a un événement où le statut légal est nécessaire pour poursuivre une entité.

Magazine: Quels sont les risques liés à la délivrance des actions à tokenisés par le biais d’entités offshore?

Murat: Lorsque des actions tokenisées sont émises par des entités offshore et vendues à des personnes juridictions comme les États-Unis, le Royaume-Uni ou l’UE, des défis importants découlent d’un point de vue anti-blanchiment (AML). Ces défis découlent principalement des différences de normes réglementaires et de difficultés à faire respecter la conformité entre les frontières.

Un autre défi de base réside dans les structures de propriété opaques couramment utilisées dans les schémas de tokenisation offshore. Les actions tokenisées peuvent être émises par le biais de sociétés écrans ou de véhicules à usage spécial (SPV) enregistrés dans les juridictions du secret, sans que le propriétaire ultime (UBO) ne soit clairement divulgué. Ce manque de transparence entre en conflit avec les attentes réglementaires aux États-Unis, au Royaume-Uni et à l’UE, où l’identification UBO est une pierre angulaire de la conformité de la LMA.

Lorsque les plates-formes offshore obscurcissent l’identité de l’émetteur ou de l’investisseur, ils frustrent l’application de la LBA et entravent la capacité des régulateurs à détecter et à répondre à une activité suspecte.

Magazine: Y a-t-il des voies juridiques et conformes pour offrir des actions tokenisées au public?

Brisov: Si la société dont les actions sont tokenisées autorisent la permission, il y a deux chemins: soit la vendre en privé à un groupe limité d’investisseurs ou de devenir public.

En vertu de la loi américaine, vous pouvez faire une offre privée secondaire via un accord en vente libre si vous êtes un courtier agréé. Mais il doit être limité aux investisseurs accrédités.

Lire aussi

Caractéristiques

Bitcoin Og Willy Woo a vendu la majeure partie de son bitcoin: voici pourquoi

Caractéristiques

Co-fondateur d’Arbitrum sceptique sur le déplacement vers des rouleaux basés sur les natifs: Steven Goldfeder

Alternativement, en vertu des règlements, vous ne pouvez offrir des actions qu’aux investisseurs non américains. Par exemple, Robinhood pourrait offrir des actions tokenisées dans des endroits comme les Émirats arabes unis ou le Japon. Il est difficile d’appliquer ces restrictions géographiques sur une plate-forme numérique, mais c’est possible. Binance et d’autres l’ont fait.

Magazine: La tokenisation ou l’utilisation de juridictions offshore exempte-t-elle les entreprises des exigences de divulgation?

Chu: Absolument pas. Toute entreprise qui essaie qui atterrira de sérieux problèmes. Ce n’est pas une faille. Les régulateurs du monde entier suivent les principes communs sous les organismes internationaux.

Le problème est que les gens pensent que si c’est sur une blockchain ou à l’étranger, il est à l’abri du droit des valeurs mobilières. Ce n’est pas le cas. La tokenisation ne vous excuse pas des exigences de divulgation ou de licence. Même si vous êtes dans une juridiction qui n’a pas explicitement interdit cela, au moment où vous touchez le commerce de détail ou que vous faites la promotion des rendements d’investissement, vous êtes en territoire de valeurs mobilières.

Magazine: Quels défis d’application surviennent lorsque des actions tokenisées sont émises par des entités offshore?

Brisov: Les régulateurs peuvent faire respecter les lois sur les valeurs mobilières à travers les frontières. Prenez l’exemple de tonne. Ils ont levé près de 2 milliards de dollars dans le monde – seulement 700 millions de dollars provenaient d’investisseurs américains. Pourtant, la SEC a gelé les actifs. Les ordonnances judiciaires des États-Unis, du Royaume-Uni et de l’UE ont un poids énorme à l’échelle internationale.

Si vous proposez des actions tokenisées de, disons, des îles Vierges britanniques ou des Seychelles, vous êtes toujours menacé si vous ciblez les investisseurs mondiaux. Même si vous mettez un avertissement en disant que vous excluez les États-Unis, cela ne fonctionne que si vous limitez activement l’accès. Si vous le dites simplement, mais laissez quelqu’un investir, la loi américaine s’appliquera toujours.

La SEC a une longue portée. Si les investisseurs américains sont impliqués ou même ont simplement une exposition potentielle, la SEC réclame la compétence.

Murat: Les obligations de déclaration varient également considérablement. Même lorsque les émetteurs offshore sont obligés de déposer des rapports d’activités suspects (SRAS) ou des rapports de transaction suspects (STR), ces rapports sont généralement soumis à leurs unités de renseignement financier locales. Cela prive les autorités d’intelligence vitale des États-Unis, du Royaume-Uni et de l’UE, à moins que la transaction ne soit liée à un portefeuille ou à une contrepartie connue par le biais d’outils avancés de traçage de la blockchain. Cependant, même avec de tels outils, le traçage des fonds illicites n’est souvent efficace que lorsqu’il est apparié avec des données d’identité hors chaîne – des données que de nombreuses plates-formes offshore ne collectent pas ou ne veulent pas partager.

Lire aussi

Caractéristiques

Nettoyage de la crypto: combien d’application est trop?

Caractéristiques

Comment faites-vous Dao? Peut-on mettre à l’échelle des DAO et autres questions brûlantes

La combinaison de ces problèmes est l’utilisation de la tenue de dossiers décentralisée. Certains systèmes d’actions tokenisés fonctionnent sur des réseaux décentralisés, ce qui signifie qu’il n’y a pas d’entité centrale avec le pouvoir de geler les fonds suspects ou d’appliquer des actions de conformité. Bien que la blockchain lui-même puisse être transparent, si les émetteurs ou les plateformes de trading ne maintiennent pas les enregistrements KYC fiables hors de la chaîne ou ne s’intègrent pas aux fournisseurs d’analyse de blockchain, la trace de propriété et de responsabilité reste fragmentée.

Les autorités réglementaires commencent à répondre à ces questions. Dans l’UE, le Règlement de transfert de fonds (TFR) étend la règle de voyage pour couvrir les transactions cryptographiques, tandis que les autorités britanniques et américaines augmentent la pression sur les intermédiaires – fournisseurs de portefeuilles, processeurs et plateformes de paiement – pour adopter des mesures de conformité basées sur les risques.

En fin de compte, l’utilisation de plates-formes offshore pour émettre des actions tokenisées sans adhérer à des contrôles AML à haut niveau présente une menace importante pour l’intégrité financière. À moins que ces plateformes n’adoptent un KYC significatif, des rapports et des pratiques de partage d’informations, ils resteront vulnérables aux abus et de plus en plus susceptibles de faire face à des mesures ou des restrictions d’application des principaux régulateurs.

S’abonner

Le plus engageant se lit dans la blockchain. Livré une fois par semaine.

Yohan Yun

Yohan Yun est un journaliste multimédia couvrant la blockchain depuis 2017. Il a contribué à Crypto Media Outlet Forkast en tant que rédacteur et a couvert les histoires technologiques asiatiques en tant que journaliste adjoint pour Bloomberg BNA et Forbes. Il passe son temps libre à cuisiner et à expérimenter de nouvelles recettes.